Jak refinansować kredyt hipoteczny

Jak refinansować kredyt hipoteczny krok po kroku – poradnik 2025

Rosnące raty kredytów hipotecznych sprawiają, że coraz więcej osób zastanawia się nad możliwością refinansowania kredytu. To rozwiązanie pozwala obniżyć koszty zobowiązania, poprawić warunki spłaty, a czasem nawet skrócić okres kredytowania. W praktyce proces jest prostszy, niż mogłoby się wydawać – szczególnie jeśli skorzystasz z pomocy pośrednika kredytowego.

W tym artykule wyjaśniamy, jak wygląda refinansowanie kredytu hipotecznego krok po kroku i jakie korzyści możesz dzięki temu osiągnąć.

Czym jest refinansowanie kredytu hipotecznego?

Refinansowanie kredytu hipotecznego polega na przeniesieniu swojego obecnego kredytu do innego banku, który oferuje korzystniejsze warunki – niższe oprocentowanie, atrakcyjniejszą marżę czy lepsze możliwości nadpłaty kredytu. W praktyce oznacza to zaciągnięcie nowego kredytu, z którego środki są przeznaczane na spłatę dotychczasowego zobowiązania.

Jak refinansować kredyt hipoteczny krok po kroku?

Choć sama nazwa może brzmieć skomplikowanie, proces refinansowania kredytu przebiega bardzo podobnie do ubiegania się o kredyt hipoteczny. Różnica polega na tym, że nie podpisujesz umowy zakupu nieruchomości. Jak wygląda to w praktyce proces refinansowania kredytu?

1. Analiza obecnej umowy kredytowej

Na początek przygotuj swoją umowę kredytową i aktualny harmonogram spłaty. Znajdziesz tam informacje:

- pozostałej kwocie do spłaty,

- wysokości oprocentowania,

- warunkach wcześniejszej spłaty.

Te dane są podstawą do oceny, czy refinansowanie kredytu hipotecznego będzie dla Ciebie opłacalne. W umowie kredytowej są zawarte także dodatkowe warunki, które kredytobiorca musiał spełnić, aby otrzymać kredyt, np.; ubezpieczenie na życie płacone z góry za dany okres czasu.

2. Porównanie ofert banków

Sprawdź aktualne warunki w innych bankach. Możesz to zrobić samodzielnie, korzystając z dostępnych rankingów, ale znacznie wygodniejszym rozwiązaniem jest kontakt z pośrednikiem kredytowym, który:

- przeanalizuje Twoją sytuację,

- przygotuje spersonalizowane zestawienie ofert,

- pokaże potencjalne oszczędności wynikające z refinansowania.

Pracując jako pośrednik kredytowy ba

3. Wybór najlepszej oferty

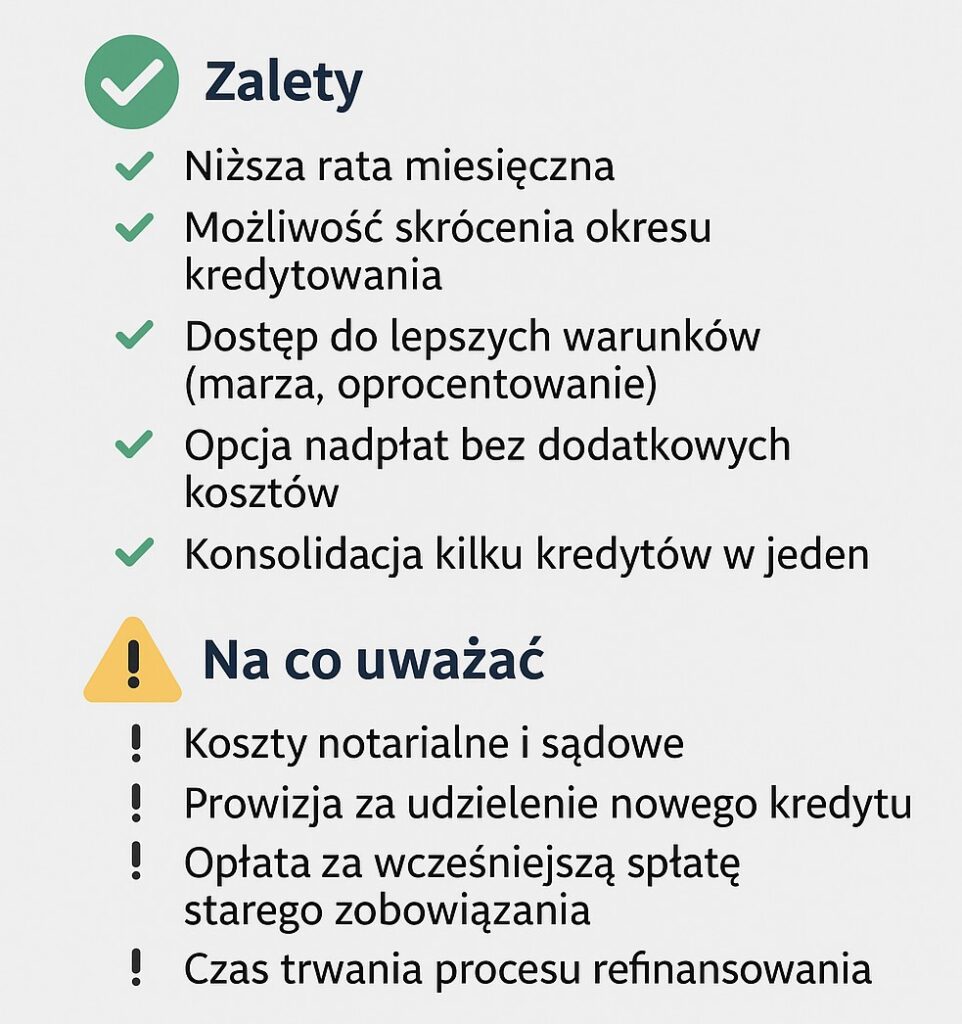

Na tym etapie porównujesz nie tylko parametry cenowe (oprocentowanie, marża, RRSO), ale także warunki dodatkowe – np. możliwość bezpłatnej nadpłaty kredytu czy elastyczne opcje wcześniejszej spłaty tj.: skrócenie okresu kredytowania, czy też obniżenie raty kredytu hipotecznego.

4. Złożenie wniosków kredytowych

Gdy wybierzesz ofertę, musisz skompletować dokumenty potrzebne do refinansowania kredytu. Ich lista jest bardzo podobna do tej przy ubieganiu się o nowy kredyt hipoteczny. Pośrednik kredytowy może w tym pomóc, a nawet złożyć wnioski w Twoim imieniu.

5. Decyzja kredytowa i podpisanie umowy

Po pozytywnej decyzji kredytowej banku podpisujesz nową umowę o kredyt hipoteczny w nowym banku.

6. Wpis hipoteki i spłata starego kredytu

Nowy bank wymaga wpisu swojej hipoteki do IV działu księgi wieczystej. Po przedstawieniu wniosku po wpis hipoteki, bank uruchamia kredyt i spłaca Twój poprzedni kredyt.

7. Wykreślenie starej hipoteki

Po spłacie kredytu hipotecznego, „stary bank” wysyła Ci informujące, że kredyt hipoteczny został spłacony i bank wyraża zgodę na wykreślenie hipoteki. Wówczas musisz udać się ponownie do Sądu Wieczysto-księgowego i złożyć wniosek o wykreślenie hipoteki.

Kopię złożonego wniosku należy przedstawić w nowym banku, który udzielił Ci kredytu hipotecznego.

Dlaczego warto skorzystać z pomocy pośrednika kredytowego przy refinansowaniu kredytu?

Refinansowanie kredytu hipotecznego to proces, w którym łatwo pogubić się w formalnościach i ofertach banków. Współpraca z pośrednikiem kredytowym daje Ci:

- oszczędność czasu – nie musisz samodzielnie analizować kilkunastu ofert

- większe bezpieczeństwo – pośrednik przypilnuje formalności

- możliwość negocjacji lepszych warunków,

- brak dodatkowych kosztów – usługi konsultacji kredytowych są bezpłatne dla klienta.

Czy warto refinansować kredyt hipoteczny w 2025 roku?

Rok 2025 to okres, w którym wielu kredytobiorców ponownie analizuje swoje umowy kredytowe. Zmieniające się stopy procentowe, rosnąca konkurencja między bankami oraz nowe oferty promocyjne sprawiają, że refinansowanie kredytu hipotecznego może być szczególnie korzystne.

Na refinansowaniu kredytu w 2025 roku mogą zyskać przede wszystkim osoby, które:

- zaciągały kredyt w czasie wysokich stóp procentowych,

- spłacają zobowiązanie w banku z nieelastycznymi warunkami (np. brak możliwości nadpłat),

- chcą obniżyć miesięczną ratę lub skrócić okres kredytowania,

- planują konsolidację kilku zobowiązań w jeden kredyt hipoteczny.

Warto pamiętać, że opłacalność refinansowania zależy od indywidualnej sytuacji – wysokości pozostałego zadłużenia, kosztów dodatkowych (notariusz, wpisy w księdze wieczystej, prowizja) oraz oferowanych warunków w nowym banku.

Sprawdź, ile możesz zaoszczędzić – umów się na bezpłatną konsultację.

Podsumowanie

Refinansowanie kredytu hipotecznego to skuteczny sposób na obniżenie rat i poprawę warunków spłaty. Proces ten jest prosty, szczególnie gdy korzystasz z pomocy pośrednika kredytowego, który przeprowadzi Cię przez wszystkie etapy – od analizy umowy, przez wybór najlepszej oferty, aż po finalne zamknięcie starego kredytu.

Jeśli więc zastanawiasz się, czy warto refinansować swój kredyt, odpowiedź brzmi: zdecydowanie tak – szczególnie w czasach dynamicznie zmieniających się stóp procentowych.

Zapraszam do współpracy – Piotr Zdanowicz – Polecany ekspert kredytowy w Warszawie.

Warto również przeczytać inne wpisy z tej serii: