Kredyt 0 procent

Kredyt 0 procent to możliwość ubiegania się o kredyt mieszkaniowy z oprocentowaniem nawet i 0%. Wartość oprocentowania 0% wynika z nowego programu rządowego Kredyt Mieszkaniowy #naStart. Znane są już wstępne założenia programu. Na czym polega? Kiedy program ruszy? Kto może skorzystać z kredytu 0 procent?

Kredyt mieszkaniowy #na start” – na czym polega?

Zanim przeczytasz o zasadach tego programu zwrócę uwagę na nazewnictwo, z którym możesz się spotkać. Różne media stosują różne nazwy tego programu: Kredyt 0% (procent), kredyt na start, mieszkanie na start, kredyt mieszkaniowy 0 procent itp. Natomiast prawidłowa nazwa tego programu to Kredyt mieszkaniowy #na start (taką nazwę stosują rządowe instytucje odpowiedzialne za prowadzenie tego programu).

Program rządowy „Kredyt mieszkaniowy #naStart” jest następcą programów: „Bezpieczny Kredyt 2%” i ,,Rodzinny Kredyt Mieszkaniowy”.

Główne założenie programu to system dopłat do kredytu hipotecznego na zakup pierwszego mieszkania lub domu przez pierwsze 10 lat okresu kredytowania. Klienci mogą także skorzystać z kredytu na budowę domu.

Wg założeń rządu program ten ma obowiązywać w latach 2024-2027 od 2025 roku przez okres 5 lat (dane aktualne na dzień 16.07.24r.), z zastrzeżeniem limitu wniosków o kredyt w ilości 25tyś w 1Q i 20tyś. IIQ. Co ciekawe zostały już złożone uwagi do projektu że taka wysokość limitów jest zbyt duża!!!

Kredyt 0 procent – warunki?

Warunkiem uzyskania kredytu 0% jest to, że w skład gospodarstwa domowego wchodzi co najmniej troje dzieci.

W twoim gospodarstwie domowym nie ma trójki dzieci i nie możesz uzyskać kredytu 0%? Ustawodawca w programie mieszkanie na start dla pozostałych gospodarstw domowych przewidział oprocentowanie od 0,5% do 1,5%.

- 0% w przypadku gospodarstwa domowego, w którego skład wchodzi co najmniej troje dzieci.

- 0,5% w przypadku gospodarstwa domowego, w którego skład wchodzi dwoje dzieci.

- 1% gospodarstwa domowego, w którego skład wchodzi jedno dziecko.

- 1,5% gdy w skład gospodarstwa domowego nie wchodzi żadne dziecko.

Singiel czy też dwóch kredytobiorców może uzyskać kredyt z oprocentowaniem 1,5% – czyli to i tak jest ogromne wsparcie dla kredytobiorców przy zakupie pierwszej nieruchomości czy też budowie domu jednorodzinnego.

Ważne, liczba dzieci w gospodarstwie domowym jest liczona na moment złożenia wniosku kredytowego na zakup nieruchomości (zakup mieszkania lub zakup domu jednorodzinnego) oraz budowę domu jednorodzinnego. Wg aktualnego projektu ustawy oprocentowanie kredytu na start nie ulega zmianie z chwilą urodzenie się dziecka.

Kredyt 0 procent a maksymalna kwota kredytu

W porównaniu do bezpiecznego kredytu, kredyt 0% ma wspierać rodziny wielodzietne (gospodarstwa domowego wielodzietne). Im więcej jest dzieci w gospodarstwie domowym tym wyższa możliwa kwota kredytu z bardzo niskim wręcz zerowym oprocentowanie – po zastosowaniu dopłat do kredytu). Sam program „Kredyt mieszkaniowy #naStart” nie ma ograniczenia co do kwoty kredytu ani maksymalnej wysokości wkładu własnego.

Jeżeli kwota kredytu hipotecznego/mieszkaniowego przekroczy zakładane progi, wówczas od kwoty powyżej danego progu będzie oprocentowanie „rynkowe” bez dopłaty.

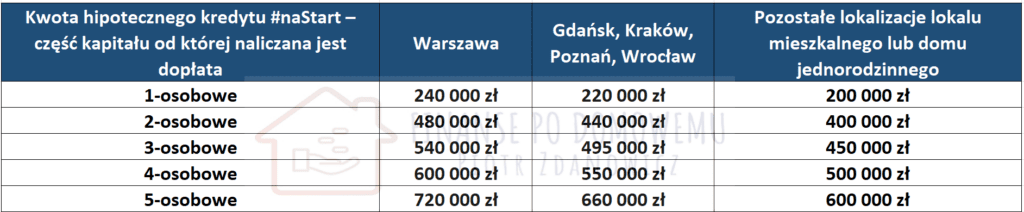

Dopłaty są liczone maksymalnie dla:

- 600.000 zł w przypadku 5 lub więcej osób

- 500.000 zł w przypadku 4 osób

- 450.000 zł w przypadku 3 osób

- 400.000 zł w przypadku 2 osób

- 200.000 zł w przypadku singla

Założenia programu przewidują zwiększenie tego limitu w zależności od ilości mieszkańców danej miejscowości. Wymienione powyżej limity mogą zostać powiększone, gdy lokal mieszkalny albo dom jednorodzinny, którego dotyczy kredyt mieszkaniowy, znajduje się na terenie województwa lub miasta o liczbie ludności wyższej niż 300 000 mieszkańców. W przypadku zakupu nieruchomości, gdzie wartość odtworzeniowa 1 m2 powierzchni użytkowej jest wyższa niż ogłoszona przez Prezesa Głównego Urzędu Statystycznego, wskazane limity będą wyższe o 10% lub 20%.

WAŻNE jeżeli po wypłacie kredytu jedna z osób chce odstąpić od kredytu, wysokość dopłaty będzie ponownie przeliczona. Ma to zapobiec sztucznemu dołączaniu osób do kredytu.

Za kredyt w programie Kredyt 0 procent możesz:

- kupić mieszkanie lub dom wraz z wykończeniem (maks. powierzchnia to 50 m2 dla singli oraz dodatkowe podwyższenie o 25 m2 dla każdego kolejnego członka gospodarstwa domowego) *zakup mieszkania dotyczy zarówno rynku pierwotnego i wtórnego

- wybudować dom oraz wykończenie (bez limitu powierzchni)

- pokryć koszty partycypacji w Społecznej Inicjatywie Mieszkaniowej (SIM) albo w towarzystwie budownictwa społecznego (TBS) wówczas mamy tak zwany kredyt konsumencki (bez limitu powierzchni)

- pokryć wkład wnoszony w związku ze spółdzielczym lokatorskim prawem do lokalu – kredyt konsumencki (bez limitu powierzchni)

WAŻNE: W progranie Kredyt Mieszkaniowy #naStart nie ma limitu ceny za m2.

Zakup mieszkania lub domu o większej powierzchni niż określona w limicie nadal będzie możliwy, jednak wysokość dopłaty będzie pomniejszana o 50 zł za każdy metr przekroczenia.

Dobra wiadomość dla osób, które nie posiadają wkładu własnego jest to, że mogą one przystąpić do kredytu 0%. Bank BGK będzie udzielał gwarancji do 20% wartości nieruchomości, a kwota gwarancji to maksymalnie 100.000 zł.

Maksymalny wkład włany w Kredyt 0 procent.

Kto może skorzystać z programu Mieszkanie na Start?

Z programu mogą skorzystać praktycznie wszyscy:

- single (z dziećmi lub bez dzieci)

- 2 osoby dorosłe (bez dzieci)

- 2 osoby dorosłe (z dziećmi)

Kto może skorzystać z kredytu 0 procent?

- o kredyt z oprocentwaniem 0% może wnioskować gospodarstwo domowe w którym znajduje się conajmnie troje dzieci

- o kredyt z oprocentwaniem 0,5% może wnioskować gospodarstwo domowe w którym znajduje się dwoje dzieci

- o kredyt z oprocentwaniem 1,0% może wnioskować gospodarstwo domowe w którym znajduje się jedno dziecko

- o kredyt z oprocentwaniem 1,5% może wnioskować gospodarstwo domowe bez dzieci

Ważne: Kredytobiorcy nie muszą być małżeństwem, aby ubiegać się o kredyt hipoteczny w programie Kredyt mieszkaniowy na Start.

Jednym z najważniejszych kryteriów, które musi spełniać kredytobiorca jest brak posiadania własnego domu lub mieszkania, ponieważ ma być to kredyt na pierwsze mieszkanie lub dom.

Wyjątek dla osób które:

- u osób u których w gospodarstwie domowym jest minimum 3 dzieci mogą posiadać 1 mieszkanie

- posiadają nie więcej niż 50% nieruchomości mieszkalnej nabytej w drodze spadku lub darowizny ale w niej nie zamieszkują od min 12 miesięcy (darowizna jest tutaj nowością)

- mogłeś/aś posiadać nieruchomość nabytą w drodze dziedziczenia albo darowizny pod warunkiem, że przed złożeniem wniosku kredytowego została ona zbyta w drodze darowizny na rzecz osoby spoza Twojego gospodarstwa domowego.

Kolejną kwestią jest wiek kredytobiorcy, aczkolwiek ma on znaczenie tylko w przypadku singli. Jeżeli kredytobiorca sam przystępuje do kredytu nie może przekroczyć 35 roku życia natomiast dla gospodarstw domowych, w których skład wchodzą minimum 2 osoby – nie ma limitu wiekowego (bez względu na to, czy jest to 1 osoba dorosła i 1 dziecko czy też jest 2 kredytobiorców).

Limit dochodu kredyt 0 procent

Jednym z nowych wprowadzonych kryteriów jest dochód kredytobiorcy(ów). Kredytobiorcy wnioskujący o kredyt nie mogą przekroczyć miesięcznych dochodów w wysokości:

Nowe limity dochodowe w kredytcie 0%

- 7 tys. zł netto (singiel)

1311 tys. zł netto (2 osoby w gospodarstwie domowym)1614,5 tys. zł netto (3 osoby w gospodarstwie domowym)19,518 tys. zł netto (4 osoby w gospodarstwie domowym)23 tys. złnetto (5 osób i więcej w gospodarstwie domowym). Zniesienie limitu w przypdku gdzie w gospodarstwie domowym jest conajmniej 3troje dzieci

* średni dochód będzie wyliczany na podstawie dochodu uzyskanego w roku poprzedzającym moment złożenia wniosku kredytowego.

* w zależności od lokalizacji kwota ta może ulec zmianie

Co ciekawe, przekroczenie limitu dochodu nie wyklucza udziału w programie, a jedynie powoduje zmniejszenie dopłat.

Dopłata będzie pomniejszana o 50% kwoty przekroczenia w przypadku singla oraz 25% w przypadku gdy w skład gospodarstwa domowego wchodzą co najmniej 2 osoby.

Przykładowa wysokość rat dla „kredytu 0%”

Kredyt na 500.000 zł na 25 lat, raty malejące. Dofinansowanie zgodnie z założeniem ustawy, a pozostała część kredytu oprocentowana na 7%. Jaka będzie rata kredytu hipotecznego dla poszczególnych grup?

- singiel – część z dofinansowaniem 916,67 zł + standardowo oprocentowana część 2.750,00 zł = 3.666,67 zł

- gospodarstwo 2-osobowe – część z dofinansowaniem 1.833,33 zł + standardowo oprocentowana część 916,67 zł = 2.750,00 zł

- gospodarstwo 3-osobowe – część z dofinansowaniem 1.875,00 zł + standardowo oprocentowana część 208,33 zł = 2.083,33 zł

- gospodarstwo 4-osobowe – cały kredyt z dofinansowaniem = 1.875,00 zł

- gospodarstwo 5-osobowe – cały kredyt z dofinansowaniem = 1.666,67 zł – tutaj spłacany jest tylko kapitał przez okres pierwszych 10 lat i tutaj mamy „prawdziwy” kredyt 0 procent.

Bardzo wyraźnie widać, jaka jest różnica w racie kredytu pomiędzy wnioskowaniem samemu o kredyt, a w rodzinie z 3 dzieci.

Ilość osób w gospodarstwie domowy decyduje o wysokości kredytu, który będzie podlegał dopłatom rządowym. Natomiast ilość dzieci w gospodarstwie domowym decyduje o wysokości oprocentowania preferencyjnego kredytu.

Zestawienie dochodu i kwoty kredytu hipotecznego wg oficjalnych danych rządowych – uwzględniając limity wg lokalizacji.

Nowelizacja ustawy i limitów dochodowych. W odniesieniu do projektu ustawy

Kiedy ruszy program Mieszkanie na Start?

Wstępne założenia mówiły, że program ruszy w drugiej połowie 2024 roku. Czy rząd wyrobi się z pracami i dopracuje zapisy ustawy do tego czasu? A może program dopiero ruszy jesienią 2024 ?

Jakie banki biorą udział w programie?

Na ten moment nie ma jeszcze informacji na temat banków które przystąpią do tego programu i będą udzielać kredytu mieszkaniowego #naStart. Przypuszczam, że będą to banki, które przystąpiły do programu BK2%. Czas pokaże czy inne banki dołączą do programu?

To jest dopiero projekt ustawy i niektóre parametry mogą ulec zmianie. Artykuł będę aktualizować na bieżąco.

Nie wiesz, czy w Twojej sytuacji możesz starać się o kredyt 0%, jaką masz zdolność kredytową w programie mieszkanie na start, jaka będzie wysokość raty w programie mieszkanie na start?

Na te i inne pytanie mogę udzielić Ci odpowiedzi i przygotować do kredytu mieszkaniowego czy też uzyskać kredyt na budowę domu.

Na co dzień, spotkać się ze mną można w Warszawie — spotkania stacjonarne w biurze Praga oraz Wola.

Zapraszam do współpracy – Piotr Zdanowicz – Twój Ekspert kredytowy (pośrednik kredytowy) w Warszawie.

Warto również przeczytać inne wpisy z tej serii: